Czy zmaganie się z długami stało się Twoją codziennością? Szukasz skutecznych rozwiązań, aby odzyskać kontrolę nad swoimi finansami? Nie jesteś sam. Wielu ludzi na całym świecie zmaga się z podobnymi problemami finansowymi. Na szczęście, istnieją sprawdzone metody, które mogą pomóc Ci wyjść z długów. W tym artykule odpowiemy na kluczowe pytanie: Jak wyjść z długów?

Odkryjemy tutaj siedem sprawdzonych sposobów, które pomogą Ci wydostać się z pułapki zadłużenia. Przedstawimy praktyczne strategie zarządzania finansami, techniki negocjacji z wierzycielami oraz skuteczne narzędzia finansowe, które mogą Ci w tym pomóc. Ponadto, zwrócimy uwagę na znaczenie zmiany Twoich nawyków finansowych i pokażemy, jak możesz to osiągnąć krok po kroku.

Jak wyjść z długów krok po kroku? 7 sprawdzonych strategii

Długi mogą narastać z różnych przyczyn, ale ich skutki są zawsze podobne. Miesięczne raty i rosnące odsetki stają się ciężarem, który prowadzi do stresu i niepokoju finansowego. Wyzwanie, jakim jest wyjście z długów, wymaga czasu, cierpliwości i przemyślanego planu działania.

Kluczowe jest stworzenie realistycznego planu spłaty długów, który zaczyna się od przeglądu wszystkich zobowiązań i ustalenia priorytetów. Ograniczenie wydatków, negocjowanie warunków spłaty z wierzycielami, a także unikanie zaciągania nowych długów. To tylko niektóre z kroków, które omówimy. Każdy z tych kroków to ważny element strategii, która przybliży Cię do finansowej wolności.

1. Sporządź listę długów

Pierwszym krokiem jak wyjść z długów jest sporządzenie szczegółowej listy wszystkich zobowiązań. To zadanie wymaga skupienia i precyzji, ale jest niezbędne do stworzenia skutecznego planu spłaty.

Na liście powinny znaleźć się wszystkie istotne informacje o każdym długu: rodzaj zobowiązania (np. kredyt studencki, karty kredytowe), nazwa wierzyciela, całkowita kwota do spłaty, oprocentowanie oraz wysokość miesięcznej raty. Taka lista pozwala na rzetelne spojrzenie na swoje finanse i jest kluczowa w dalszym planowaniu strategii spłaty długów.

Często skupiamy się na jednym, wydawałoby się, najpilniejszym długu, tracąc z oczu całościowy obraz sytuacji finansowej. Nasze postrzeganie nie zawsze odzwierciedla rzeczywistość. Dlatego tak ważne jest dokładne przeanalizowanie każdego zobowiązania i kosztów z nim związanych.

Tworząc listę długów, warto również zastanowić się nad ich priorytetami. Czy lepiej skupić się na długach z najwyższym oprocentowaniem, czy może zacząć od tych z najmniejszą kwotą? Odpowiedź na to pytanie zależy od indywidualnej sytuacji finansowej i celów, które sobie stawiamy.

2. Dostosowanie budżetu: Klucz jak wyjść z długów?

Jak wyjść z długów poprzez zarządzanie budżetem? Wyjście z długów zaczyna się od krytycznego spojrzenia na własny budżet i dokonania niezbędnych zmian. Kluczowe jest zrozumienie, że długi nie znikają szybko, a ich spłata wymaga zmiany nawyków finansowych. Pierwszym krokiem jest dokładne przeanalizowanie wydatków i dochodów. Zapisz swoje miesięczne dochody, a następnie wypisz wszystkie wydatki. Podziel je na dwie kategorie: niezbędne do życia, takie jak mieszkanie, jedzenie, ubezpieczenie i transport, oraz te mniej ważne, które można ograniczyć lub wyeliminować.

Następnie zastanów się, które z wydatków możesz zredukować lub całkowicie wykreślić z budżetu, nawet jeśli tylko na jakiś czas. Na przykład, ograniczenie wyjść do restauracji, rezygnacja z niektórych subskrypcji czy unikanie impulsywnych zakupów mogą przynieść znaczące oszczędności. Pamiętaj, że każde, nawet najmniejsze cięcie w wydatkach, przybliża Cię do celu, jakim jest wolność finansowa.

3. Metody spłaty długów: Śnieżna Kula i Lawina

Znalezienie skutecznej metody jak wyjść z długów może być wyzwaniem, ale posiadanie konkretnej strategii spłaty pomaga utrzymać koncentrację i motywację. Dwie popularne metody to „śnieżna kula” i „lawina”, które oferują różne podejścia do zarządzania długami.

Metoda „śnieżnej kuli” polega na skupieniu się na spłacie najmniejszych długów jako pierwszych. Płacisz minimalne kwoty na wszystkie zobowiązania, a dodatkowe środki przeznaczasz na najmniejszy dług. Gdy spłacisz najmniejszy dług, przenosisz dodatkowe środki na kolejny najmniejszy dług. Ta metoda może szybko przynieść widoczne efekty, co zwiększa motywację do dalszej spłaty.

Z kolei metoda „lawiny” koncentruje się na długach z najwyższym oprocentowaniem. Tak jak w metodzie śnieżnej kuli, płacisz minimalne kwoty na wszystkie zobowiązania, ale dodatkowe środki przeznaczasz na dług z najwyższym oprocentowaniem. Gdy spłacisz ten dług, przenosisz dodatkowe środki na dług z kolejno najwyższym oprocentowaniem. Ta metoda pozwala zaoszczędzić na odsetkach, choć początkowy postęp może być mniej widoczny.

4. Refinansowanie a konsolidacja zadłużenia

Jak wyjść z długów za pomocą refinansowania lub konsolidacji? Decydując między refinansowaniem a konsolidacją długów, warto rozważyć kilka kluczowych aspektów Twojej sytuacji finansowej. Refinansowanie jest procesem, w którym zastępujesz istniejący dług nowym, często z lepszymi warunkami, takimi jak niższe oprocentowanie. Jest to szczególnie korzystne, gdy stopy procentowe są niższe niż w momencie zaciągania pierwotnego długu. Refinansowanie zazwyczaj dotyczy jednego konkretnego długu, na przykład kredytu hipotecznego.

Z drugiej strony, konsolidacja długów polega na połączeniu wielu długów w jeden kredyt, co upraszcza zarządzanie finansami dzięki jednej miesięcznej płatności, często z niższym oprocentowaniem. Jest to dobre rozwiązanie, gdy masz do czynienia z wieloma długami o różnych stopach procentowych, takimi jak karty kredytowe czy pożyczki osobiste.

Wybór między tymi dwoma opcjami zależy od liczby i rodzaju Twoich długów, a także od Twojej zdolności kredytowej, która może wpłynąć na dostępne opcje refinansowania i konsolidacji. Ważne jest również porównanie stóp procentowych obecnych długów z ofertami refinansowania lub konsolidacji, aby upewnić się, że nowe warunki faktycznie przyniosą oszczędności.

Ponadto, warto zastanowić się, jak refinansowanie lub konsolidacja wpłyną na Twoje długoterminowe cele finansowe, takie jak poprawa zdolności kredytowej czy szybsza spłata długów. Nie zapominaj również sprawdzić, czy związane z tymi procesami są dodatkowe opłaty, które mogą wpłynąć na ogólną korzyść finansową.

5. Jak wyjść z długów szybciej? Płacenie więcej niż minimalna kwota

Jednym z kluczowych sposobów jak wyjść z długów znacznie szybciej jest płacenie więcej niż minimalna wymagana kwota każdego miesiąca. Dzięki temu zaczynasz skuteczniej zmniejszać główną kwotę długu oraz odsetki.

Oszczędzając na innych wydatkach w swoim budżecie, możesz przeznaczyć zaoszczędzone środki na spłatę długów. Ponadto, warto wykorzystać każdą nieoczekiwaną gotówkę, jaką otrzymasz, na spłatę długów. Może to być zwrot podatku, spadek, zwroty za nadpłaty czy pieniądze uzyskane ze sprzedaży przedmiotów.

Przyjrzyjmy się, jak płacenie więcej niż minimalna kwota może przynieść oszczędności. Załóżmy, że masz dług studencki na kwotę 40 000 zł z oprocentowaniem 6,8% i 10-letnim okresem spłaty. Twoja miesięczna rata wynosiłaby 460 zł, a łączne odsetki wyniosłyby 15 239 zł.

Jeśli zwiększysz miesięczną ratę o 50 zł, osiągając 510 zł, łączne odsetki spadną do 13 039 zł. Oznacza to oszczędność 2 200 zł w ciągu dekady.

Innym przykładem może być dokonanie jednorazowej, większej wpłaty. Załóżmy, że masz 10 000 zł długu na karcie kredytowej z oprocentowaniem 16%. Minimalna miesięczna płatność wynosiłaby 233 zł. Spłacając minimalną kwotę, spłaciłbyś dług w 64 miesiące, płacąc 4 926 zł odsetek.

Jednak dzięki jednorazowej wpłacie 3 000 zł, na przykład z zwrotu podatku, czas spłaty skróciłby się do 39 miesięcy, a odsetki zmniejszyłyby się do 1 999 zł. Dzięki tej strategii skróciłbyś okres spłaty o dwa lata i zaoszczędziłbyś 2 927 zł na odsetkach.

6. Jak wyjść z długów korzystając z dodatkowego przypływu gotówki?

Kiedy niespodziewanie wpadnie Ci w ręce dodatkowa gotówka, na przykład w postaci rocznej premii, zwrotu podatku, czy otrzymanego spadku, masz przed sobą wyjątkową szansę, by przyspieszyć spłatę swoich długów. W Polsce, gdzie takie dodatkowe środki finansowe nie są rzadkością, inteligentne ich wykorzystanie może znacząco odciążyć Twój budżet.

Zamiast wydawać te pieniądze na chwilowe przyjemności lub trzymać je na koncie bankowym, warto rozważyć ich przeznaczenie na zmniejszenie zadłużenia. Możesz postanowić przeznaczyć całą kwotę na długi, co znacząco zmniejszy Twoje obciążenie finansowe, lub podzielić ją, przeznaczając część na długi, a resztę oszczędzając na coś specjalnego. Taki podział nie tylko pomoże Ci w redukcji długów, ale również pozwoli na małą nagrodę za Twoje wysiłki w zarządzaniu finansami.

Inne nieoczekiwane źródła gotówki, jak dodatkowe premie w pracy, prezenty pieniężne czy spadki, również mogą okazać się cennym wsparciem w Twojej drodze do finansowej wolności. Każda dodatkowa złotówka przeznaczona na długi to krok bliżej do ich całkowitej spłaty i uwolnienia się od ciężaru finansowego.

7. Negocjowanie ugody na mniejszą kwotę niż Twoje zadłużenie

Jak wyjść z długów poprzez negocjacje?Jedną ze strategii radzenia sobie z długami jest próba negocjacji z wierzycielami w celu osiągnięcia ugody na kwotę niższą niż faktyczna wysokość zadłużenia. Możesz samodzielnie podjąć się tego zadania, choć istnieją również firmy oferujące usługi w zakresie negocjacji długów, oczywiście za opłatą.

Płacenie mniejszej kwoty niż rzeczywiście jesteś winien i pozbywanie się starych długów może wydawać się korzystnym rozwiązaniem, ale warto pamiętać o potencjalnych ryzykach. Na przykład, niektóre firmy zajmujące się negocjacjami długów mogą sugerować tymczasowe zaprzestanie płatności w trakcie negocjacji, co może negatywnie wpłynąć na Twoją zdolność kredytową.

Płacąc tylko część kwoty, którą jesteś winien, możesz szybciej uwolnić się od długów i przejść dalej, nie martwiąc się już o zobowiązania wobec tych wierzycieli.

Upadłość konsumencka a wyjście z długów

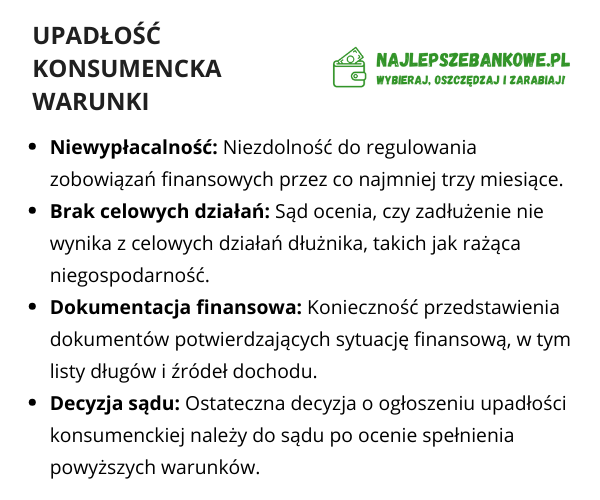

Upadłość konsumencka to opcja prawna dostępna dla osób, które znalazły się w sytuacji niewypłacalności. W Polsce, stan niewypłacalności definiuje się jako niemożność regulowania zobowiązań pieniężnych przez okres dłuższy niż trzy miesiące. Ciekawostką jest, że wysokość zadłużenia nie jest tutaj kluczowym czynnikiem – liczy się brak zdolności do jego spłaty.

Co należy wiedzieć o upadłości konsumenckiej?

Upadłość konsumencka to ścieżka dla tych, którzy nie widzą innych możliwości wyjścia ze swoich problemów finansowych. To decyzja, która niesie za sobą poważne konsekwencje. Ogłoszenie upadłości oznacza, że dłużnik traci kontrolę nad swoim majątkiem, który jest przekazywany syndykowi.

Następnie majątek ten jest sprzedawany, a uzyskane środki są przeznaczane na spłatę wierzycieli. Warto zaznaczyć, że nie zawsze całość długów zostaje umorzona – część z nich może zostać spłacona z zebranej masy upadłościowej.

Jednakże, upadłość konsumencka daje dłużnikowi szansę na nowy start. Po zakończeniu postępowania i wykonaniu planu spłaty, nieuregulowane zobowiązania zazwyczaj ulegają umorzeniu. To oznacza, że dłużnik może zacząć wszystko od nowa, bez ciężaru długów.

Plusy i minusy upadłości konsumenckiej

Decydując się na upadłość konsumencką, należy mieć na uwadze zarówno jej zalety, jak i wady. Z jednej strony, upadłość pozwala na umorzenie długów i uwolnienie się od ciągłego nacisku wierzycieli i komorników. Z drugiej strony, jest to proces, który wiąże się z utratą majątku i może mieć negatywny wpływ na zdolność kredytową w przyszłości.

Ważnym aspektem jest ochrona przed bezdomnością. W Polsce, osoba ogłaszająca upadłość konsumencką jest chroniona przed utratą dachu nad głową na okres do dwóch lat. To daje czas na ustabilizowanie sytuacji życiowej i znalezienie nowego miejsca do zamieszkania.

Jak wygląda proces upadłości konsumenckiej?

Wiele osób zastanawia się czy upadłość konsumencka to dobry pomysł na to jak wyjść z długów. Na początku drogi do upadłości konsumenckiej znajduje się konsultacja prawna. To czas, kiedy specjalista dokładnie analizuje sytuację finansową dłużnika. Sprawdza, czy spełnione są wszystkie warunki do ogłoszenia upadłości. Czasami okazuje się, że upadłość konsumencka nie jest najlepszym rozwiązaniem, a wtedy warto rozważyć inne opcje wyjścia z zadłużenia.

Drugim etapem jest przygotowanie i złożenie wniosku o upadłość konsumencką. To zadanie wymaga precyzji i uwagi, ponieważ wniosek musi przekonać sąd, że długi powstały wskutek niezamierzonych działań. Ważne jest, aby w dokumencie znalazło się uzasadnienie, w tym przyczyny niewypłacalności oraz działania podjęte w celu rozwiązania problemów finansowych.

Kolejny krok to ogłoszenie upadłości przez sąd i ustanowienie Syndyka, który zajmuje się dalszymi etapami postępowania. W ramach tego procesu ustalany jest skład masy upadłościowej, jej likwidacja oraz plan spłaty. Plan ten określa terminy i kwoty, które dłużnik musi zwrócić wierzycielom. Jest to element kluczowy, gdyż jego niewykonanie może skutkować niewiążącym charakterem upadłości.

Ostatnim etapem jest zakończenie postępowania upadłościowego. Po jego zakończeniu dłużnik zostaje oddłużony, co oznacza umorzenie jego zobowiązań. To moment, w którym osoba ogłaszająca upadłość może zacząć nowy rozdział w życiu bez ciężaru długów.

Jak zwiększyć dochód i szybciej spłacić zadłużenie? Jak wyjść z długów?

Zwiększenie dochodów może być kluczowym elementem w procesie szybszego wyjścia z długów. Jeśli już zredukowałeś swoje wydatki do minimum i nadal szukasz sposobów na poprawę swojej sytuacji finansowej, rozważ kilka kreatywnych metod na podniesienie swoich przychodów.

Możesz zacząć od wykorzystania swoich umiejętności i zainteresowań do zarabiania dodatkowych pieniędzy. Freelancing w obszarze, w którym się specjalizujesz, może być świetnym sposobem na dodatkowy zarobek. Jeśli posiadasz umiejętności, które są poszukiwane na rynku, takie jak programowanie, projektowanie graficzne czy pisanie tekstów, możesz łatwo znaleźć zlecenia online.

Innym sposobem na zwiększenie dochodów jest sprzedaż rzeczy, których już nie potrzebujesz. Wiele osób ma w domu przedmioty, które są w dobrym stanie, ale już ich nie używają. Platformy sprzedażowe jak OLX, Allegro czy Facebook Marketplace to doskonałe miejsca, aby szybko i efektywnie sprzedać takie przedmioty.

Jeśli pracujesz na etacie i uważasz, że Twoje wynagrodzenie nie odzwierciedla Twoich umiejętności i zaangażowania, rozważ poproszenie o podwyżkę. Przygotuj się do tej rozmowy, zbierając informacje o stawkach w Twojej branży i wykazując swoje osiągnięcia zawodowe.

W niektórych przypadkach, zmiana pracy lub nawet branży może być najlepszym rozwiązaniem. Nowy pracodawca może zaoferować Ci lepsze warunki finansowe, a zmiana branży może otworzyć nowe możliwości rozwoju zawodowego i finansowego.

Jak długi negatywnie wpływają na Twoje życie?

Zadłużenie może mieć poważny wpływ na różne aspekty Twojego życia, od zdolności kredytowej po możliwości zawodowe. Oto kilka przykładów, jak długi mogą wpłynąć na Twoją codzienność i przyszłość oraz jak wyjść z długów skutecznie.

Wykorzystanie kredytu, czyli stosunek wykorzystanej kwoty kredytowej do limitu na kartach kredytowych, ma duży wpływ na Twoją zdolność kredytową. Jeśli masz wysokie salda na kartach kredytowych i spłacasz tylko minimalne kwoty, Twój wynik kredytowy może być niższy. To z kolei prowadzi do wyższych stóp procentowych na produkty kredytowe, a w skrajnych przypadkach nawet do odmowy finansowania.

W niektórych branżach, takich jak służby finansowe, prawne czy wojskowe, pracodawcy mogą przeprowadzać kontrole kredytowe podczas procesu rekrutacji. Zbyt wysokie zadłużenie może być powodem odrzucenia kandydatury, ponieważ uważa się, że osoby z problemami finansowymi są bardziej podatne na korupcję.

FAQ – najczęstsze pytania – jak wyjść z długów?

Tak, konsolidacja długów może być skutecznym sposobem na uporządkowanie finansów. Pozwala ona na połączenie wielu długów w jeden, często z niższym oprocentowaniem, co ułatwia zarządzanie i spłatę.

Szybkość wyjścia z długów metodą śnieżnej kuli zależy od wielkości długów i dostępnych środków na spłatę. Ta metoda polega na spłacaniu najpierw najmniejszych długów, co motywuje do dalszych działań.

Tak, negocjowanie z wierzycielami może być bardzo skuteczne. Wiele firm jest gotowych do renegocjacji warunków spłaty, aby odzyskać chociaż część pożyczonych środków.

Korzystanie z porad doradcy finansowego może być bardzo pomocne, szczególnie jeśli masz trudności z zarządzaniem finansami lub potrzebujesz profesjonalnej porady dotyczącej swojej sytuacji finansowej.

Aby śledzić postępy w spłacie długów, możesz użyć arkusza kalkulacyjnego, aplikacji mobilnej lub po prostu papieru i długopisu. Wybierz metodę, która pomoże Ci być konsekwentnym i utrzyma motywację.

Jeśli wykorzystujesz dużą część dostępnego kredytu (wysoki wskaźnik wykorzystania kredytu) lub masz zaległości w płatnościach, może to negatywnie wpłynąć na Twoją zdolność kredytową.

Informacje zamieszczone w artykule „Jak wyjść z długów? 7 sprawdzonych strategii” na blogu NajlepszeBankowe.pl mają charakter wyłącznie edukacyjny i nie stanowią porady prawnej ani finansowej. Autor artykułu nie ponosi odpowiedzialności za decyzje podjęte na podstawie przedstawionych treści. Zalecamy konsultację z profesjonalnym doradcą finansowym lub prawnikiem przed podjęciem jakichkolwiek działań związanych z zarządzaniem długami. Pamiętaj, że skuteczność strategii wyjścia z długów może różnić się w zależności od indywidualnej sytuacji finansowej.